JAみどりの住宅ローン Q&A

よくある質問と回答

JAみどりの住宅ローンに関するQ&Aです。

不明な点は下記へお気軽にお問い合わせください。

- Q: 住宅ローンの頭金はどのくらい必要ですか?

- A: 一般的には、新規のご購入やご建築で住宅ローンを組まれる場合には、物件価格の20%程度を頭金としてご用意いただくのが望ましいとされています。

- Q: 頭金のほかにどのくらいの諸費用が必要ですか?

- A: 諸費用の金額は購入代金、資金のお使いみち、住宅ローンのお借入金額、ご返済期間など条件により異なりますが、一般的に新築分譲住宅のご購入で物件価格の3~7%程度、中古住宅で物件価格の6~10%程度がめやすとされています。主な諸費用としては、保証料・登記に関する司法書士報酬料・登録免許税・収入印紙・火災共済掛金(保険料)などが挙げられます。

- Q: 住宅の新規購入や建築の際に、住宅ローンを利用すると税金の特別控除が受けられると聞きましたが、どういうものですか?

- A: 一般的に住宅ローン控除といいますが、正式には住宅借入金等特別控除という制度のことをいいます。住宅ローンを利用した場合に一定の条件を満たせば所得税 が一定額控除されるというものです。住宅ローン控除の適用には一定の条件があります。また、税制には今後改正される可能性もありますので、詳細は、税務署または国税庁ホームページ、専門の税理士等にご確認・ご相談ください。

- Q: 団体信用生命共済とはどのようなものですか?

- A: 団体信用生命共済とは、融資を受けられる方を被共済者として、住宅ローンの返済中に死亡や高度障害といった万一のことがあったときに、共済金でローンの残金が支払われるというものです。万一のことがあった場合にも、お客様やご家族の方に住宅ローンのご負担が残らないための仕組みとも言い換えることができます。JAみどりでは、特約無しの団体信用生命共済に加え、三大疾病保障特約付団体信用生命共済、長期継続入院特約付団体信用生命共済、9大疾病補償保険もご用意しております。特約無しの団体信用生命共済であれば共済掛け金はJAみどりが全額負担いたします。その他の保障を付加するにあたっては、融資利率上乗せという形でご利用者に掛け金の一定部分をご負担いただきます。詳細につきましては、当JA窓口までお問い合わせください。

なお、団体信用生命共済のご加入には、健康状態の告知や医師の診査が必要となる場合がございます。またご健康状態・ご年齢等によってはご加入いただけない場合があり、住宅ローンのご利用をお断りする場合もございますので、予めご了承下さい。 - Q: 住宅ローンを組むのに保証人は必要ですか?

- A: 当JAが指定する保証機関((一社)愛知県農協信用保証センターまたは愛知県農業信用基金協会)の保証をご利用いただきますので、原則として保証人は不要です。ただし、収入合算者、本人所得に含めた専従者、その他当JAが必要と認めた場合のその指名者の方は連帯保証人となっていただきます。なお、保証機関へは住宅ローンご利用時に保証料を一括してお納めいただきますので予めご了承下さい。保証料の概算につきましては、JAみどりの窓口へお越しいただき、お借入内容の希望等をお伺いしたうえで、個別に提示させていただきます。

- Q: 今回は土地の購入を考えていますが、住宅ローンは利用できますか?

- A: 土地のみの購入の場合、ご自宅を建てることが確実であればご利用いただけます。ただし、おおむね5年以内に完成する見込みであることなど、一定の条件がございますので、詳しくはご相談下さい。

- Q: 店舗併用の家を建てたいのですが、住宅ローンは利用できますか?

- A: お客様ご自身の店舗または事務所との併用の建物を建築する場合、お客様の居住部分の面積が建物全体の面積の50%以上あれば、ご利用いただけます。ただし、ご自宅の一部を貸し店舗としたり、アパート等として賃貸をされる場合には、住宅ローンをご利用いただけません。

- Q: 住宅ローンを借換えたら、メリットは出るの?

- A: メリットが出るかは様々な条件により異なります。一般的なめやすなどもございますが、まずは是非ご相談下さい。JAみどりの窓口では、専用のツールを使用し、お客様の条件に沿った試算をおこなっております。

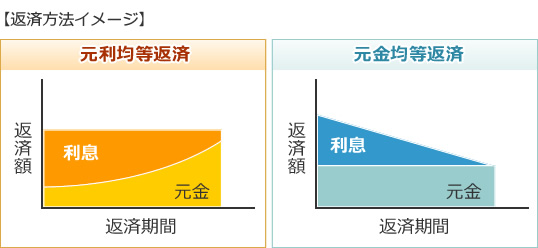

- Q: 元利均等返済と元金均等返済の違いはなんですか?

- A: 元利均等返済と元金均等返済の特徴は次のとおりです。

【元利均等返済】利率が変わらなければ、毎回の返済額(元金+利息)が一定となる返済方式です。よって返済計画は立てやすいですが、同条件下において、元金均等返済よりも総支払利息が多くなります。

【元金均等返済】借入額を返済回数で割って計算した毎回の返済元金に、残高に対する利息を上乗せする返済方式です。よって、元利均等返済に比べ当初の返済額は多くなりますが、返済が進むにつれて少なくなります。毎回の返済額が異なり、把握しづらい面がありますが、同条件下において、元利均等返済よりも総支払額は少なくなります。

- Q: 金利について、変動金利型と固定金利選択型とはどのような違いがありますか?

- A: 変動金利型と固定金利選択型の特徴は次のとおりです。

【変動金利型】 お借入時の利率は、3月1日および9月1日の基準金利(当JAの個人向け 長期変動貸出基準金利)により、年2回見直しを行い、4月1日および10 月1日から適用利率を変更いたします。 お借入後の利率は、4月1日および10月1日の基準金利(当JAの個人向 け長期変動貸出基準金利)により、年2回見直しを行い、6月・12月の約 定返済日の翌日より適用利率を変更いたします。

【固定金利選択型】 当初お借入時に、固定金利期間(3年・5年・10年)をご選択いただきま す。選択した固定金利期間によってお借入利率は異なります。 お借入時の利率は、当JAの店頭でお知らせいたします。 固定金利期間終了時に、お申出により、再度、その時点での固定金利を選択 することもできますが、その場合の固定金利期間は残りのお借入期間の範囲 内となります。また、利率は当初お借入時の利率とは異なる可能性がありま す。なお、固定金利期間終了に際して、再度、固定金利選択のお申し出がな い場合は、変動金利に切替わります。

ローンに関するお問い合わせ

住宅ローン チラシ

JAみどり事業所

- 【本店】

- 名古屋市緑区潮見が丘二丁目325番地

TEL 052-896-3271(代) - 【徳重支店】

- 名古屋市緑区乗鞍二丁目223番地

TEL 052-876-0437 - 【桶狭間支店】

- 名古屋市緑区桶狭間神明1513番地

TEL 052-623-3822